Кредитні спілки (КС) України, попри свою велику поширеність в нашій державі та популярність серед населення, наразі мають чимало проблем, які їм псують життя. Експерти впевнені, що вони не мають права залучати депозити населення, а Нацбанк не проти взяти їх під свою прискіпливу увагу (наразі їхню діяльність контролює Держфінпослуг). Тим часом, клієнти КС переходять з їхнього табору до конкурентів: банків та ломбардів.

Дедалі частіше з вуст численних експертів уже кілька місяців поспіль лунають заклики до реформування КС. Є кардинальні думки, що більшість з них займаються незаконною діяльністю. Однак все б хотілося розповісти по порядку.

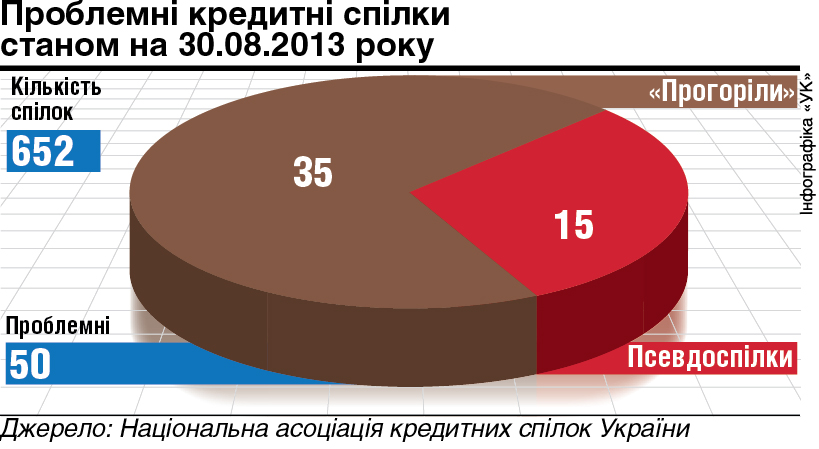

Свої проблеми знаємо

Щодо незаконності діяльності значної частини спілок, то цього не заперечують і їх керівники. Так, нещодавно президент Всеукраїнської асоціації кредитних спілок Вікторія Волковська зазначила, що в Україні діють 50 псевдокредитних спілок, більшість з яких навіть виключено з державного реєстру фінансових установ і позбавлено права надавати послуги.

А ось голова Національної асоціації кредитних спілок України Петро Козинець проінформував, що із зазначених 50 кредитних спілок 30% належить до так званих псевдоспілок, а інші 70% — які «прогоріли».

«Є такі формування, я їх навіть не можу назвати КС, які під маскою спілок вішають на парканах оголошення про залучення коштів і надання кредитів. До другої категорії можу зарахувати КС, які діяли за всіма нормами і законами, але скориставшись недобросовісним контролем, були, по суті, пірамідами. Серед 50 «померлих» спілок таких половина. Є також ті, які займалися дуже ризикованим бізнесом. Чимало з них не ліквідують, бо це повинна зробити держава», — повідомив кореспондентові «УК» Петро Козинець.

Таким чином, навіть керівники асоціацій спілок не заперечують, що стикаються з чималою кількістю проблем.

Як зазначив кореспондентові «УК» старший аналітик Міжнародного центру перспективних досліджень Олександр Жолудь, загалом КС із самого початку їхньої діяльності почали використовувати як засіб несплати податку на прибуток, створивши фактично банки. «Вони не здавали ту велику кіпу документації до регулятора, як це робили банки. Спершу, до появи Держфінпослуг, КС контролювали дуже слабко. Але навіть коли з’явилася ця структура, то, маючи в своєму арсеналі не так багато співробітників, вона не в змозі як слід контролювати спілки», — зазначив він.

Допускаються серйозні порушення

Втім, проблеми криються не лише в існуванні таких псевдо структур. Можна навіть сказати, що вони не є ключовими.

Так, на думку генерального директора інвестиційно-банківської компанії European Capital Management Вадима Браіловського, ці установи несправедливо розподіляють доходи своїх вкладників та членів.

І з експертом можна погодитися, адже окремі особи отримують так звані наддоходи, а інші — копійчані суми. Аналітики ринку і раніше зазначали, що саме ці проблеми виникають через те, що багато спілок мають невеликі статутні капітали. Сьогодні лунають заклики збільшити цей показник для установ до 12 мільйонів гривень.

Можна сказати, що в цьому є сенс, адже якщо законодавчо буде ухвалено таку норму, то відсіються самі собою маленькі та фінансово слабкі КС, які не мають змоги виплачувати своїм вкладникам відсотків за депозитами.

Втім, у такій ситуації чимало експертів ринку та чиновників вважають, що кредитним спілкам взагалі не можна залучати депозити, а тим, хто має бажання займатися такою діяльністю, треба реорганізуватися в кооперативний банк.

Саме такі зміни до Закону «Про кредитні спілки» пропонував свого часу Нацбанк. Як зазначає Вікторія Волковська, цей документ не розв’язує жодної проблеми, тому що законопроект пропонує розділити ринок кредитної кооперації на дві частини, одній з яких буде запропоновано реорганізуватися в кооперативні банки. Експерт вважає, що в цьому випадку втрачається сама суть КС, і якщо відібрати в них депозитну «роль», то спілкам дуже важко буде залучати кошти і надавати кредити.

Втім, зазначив Петро Козинець, комісія, яка працювала при Президентові України, дійшла висновку, що позиція регулятора є неправильною, і тепер розробляється модернізований законопроект.

Райффайзен вчив хорошому

Втім, Олександр Жолудь «обома руками» за законопроект від Нацбанку. «КС повинні працювати як каси взаємодопомоги, а зараз вони діють як звичайні банки, адже залучення депозитних коштів притаманне лише останнім структурам. Тож Нацбанк мав рацію. Треба щось із цим вирішувати», — зазначає він.

У принципі, якщо поглянути на минуле і провести паралелі із сьогоденням, нинішні КС мають мало спільного з тими, що були, приміром у Західній Україні в 30-х роках минулого століття. Вони існували як каси взаємодопомоги і взаємодовіри в рамках окремого села чи селища, де всі люди знали одне одного і довіряли. Якщо хтось переставав платити в таку касу взаємодопомоги, то з ним не віталися односельці.

Нагадаю, що батьком кредитних спілок, які діяли як каси взаємодопомоги, був легендарний австрієць Фрідріх Райффайзен, який організував у 1848 році першу таку структуру. Роботу кас було засновано на таких принципах: немає початкових та пайових внесків, немає сплати дивідендів для членів, скеровування чистого доходу до статутного фонду, безкоштовна робота членів правління, обмежений район дії (село, селище), надання позик лише членам і лише на виробничі потреби.

Як бачимо, багато цих принципів чомусь забуто в нинішніх спілках.

Однак, на думку Петра Козинця, порівнювати кредитні спілки, які були при Райффайзені або в 30-х роках минулого століття, з теперішніми не можна. «На сьогодні модель, яку маємо в Україні, працює в 100 державах світу. Створити кредитну спілку в кожному селі видається дуже смішним. Їх започатковували, коли не було сучасних засобів зв’язку», — додає він.

Можливо, фахівець і має рацію. Та основні принципи роботи КС, які були притаманні кредитним спілкам XIX—XX століття, зовсім не втратили актуальності, а навпаки, є прогресивними та справедливими. Саме про це і мріяв свого часу Фрідріх Райффайзен, коли створював їх.

Проте КС в Україні втрачають інше — свої позиції на ринку споживчого кредитування. І слід визнати, що такі заяви останнім часом лунають від експертів, зокрема керівників самих спілок. Називають навіть такі цікаві цифри: вперше за вісім років частка позик у портфелі кредитних спілок знизилася до 61,5%, а ще рік тому цей показник перебував на рівні 64%.

Незалежні аналітики впевнені, що кредитні спілки нині здають позиції, а банки та ломбарди переманюють на свій бік їхніх клієнтів.

Нові напрями

До речі, частково це підтверджує Вікторія Волковська, яка зазначає, що КС справді стали менше видавати кредитів на закупівлю холодильників та телевізорів, проте сталося це не лише з тієї причини, що банки взяли ініціативу в свої руки.

Фахівець додає, що кредитні спілки просто шукають нові напрями для фінансування.

А ось не поділяє багатьох висновків із цього приводу Петро Козинець. «Частка споживчих кредитів у загальному обсязі тримається на тому самому рівні, що й раніше. Не знаю, де аналітики знаходять такі цифри і як роблять такі висновки», — додає він.

Між тим, новим напрямом, про який згадувала Вікторія Волковська, можна назвати агрокредитування. Так, за даними проекту USAID АгроІнвест, обсяги наданих сільгосппідприємствам таких позик за 2012 рік становили 150 мільйонів гривень. У проекті вважають, що цього року чимало КС значно розширили перелік кредитів, які вони надають селянам. Останні отримують кошти не лише на розвиток тваринництва та зернового господарства, а й на тепличне господарство, бджільництво та інші напрями.

Проте Петро Козинець вважає, що принаймні за п’ять останніх років обсяги сільгоспкредитів, які надають КС, істотно не змінилися. «Вони в середньому становлять до 5% загальних обсягів надання позик спілками. Додам, що далеко не всі спілки працюють у сегменті сільськогосподарського кредитування. Хоча позики також надають на невеликі суми — 7—9 тисяч гривень. Проте в докризовий період були й такі, хто не боявся позичати селу по 1—5 мільйонів гривень. Такого вже давно немає», — зазначив він.

Критики кредитних спілок також говорять про те, що вони надають автокредити та іпотеку на дуже «смішних» умовах. Приміром, на купівлю автівки фірми видають лише 15 тисяч гривень позики й жодної копійки більше. Зрозуміло, що цих грошей не вистачить на придбання найдешевшого автомобіля. До того, КС вимагають від кредитоотримувача 2—3 поручителі.

Що стосується іпотеки, то умови її надання часто такі: на термін до 3 років і на суму 50—100 тисяч гривень. Звісно, що й за такі гроші помешкання собі не купиш.

Скільки людей, стільки й думок

Петро Козинець зазначає, що КС майже не займаються ні автокредитуванням, ні наданням іпотечних позик. За його словами, якщо таке і є серед спілок, то це поодинокі випадки, здебільшого винятки, а не правило. Хоч дослідження аналітиків та ЗМІ показують іншу тенденцію.

Утім, після цього стає зрозуміло, чому люди більше довіряють банкам. Адже оформити автомобільний кредит там набагато простіше і вигідніше. Тож цілком можливо, що тенденція переходу клієнтів від КС до інших фінансових установ правдива. Хоч скільки людей, стільки й думок.

Так, кореспондент «УК» поспілкувався із знайомим, який двічі брав кредити в одній із кредитних спілок. «Першу позику я взяв, особливо не роздумуючи, де саме — в банку чи в спілці. Так вийшло. А ось другу — вже усвідомлено. Я все ретельно прорахував і дійшов висновку, що мені й надалі буде краще працювати з КС, тим більше, що спілка мені знизила на кілька відсотків ставку за користування позикою. Мене вразив індивідуальний підхід до клієнтів у КС, чого ніколи не було банках», — резюмував він.

Отже, люди самі з’ясують, хто для них найкращий. І обиратимуть завжди того, кому довірятимуть.