Початок депозитного року для українських вкладників не став несподіванкою і тим більше не створив проблем, якими наприкінці 2018-го лякали деякі експерти. Пригадаймо останній торішній місяць, коли в деяких регіонах країни діяв воєнний стан і люди, трохи нервуючись, почали забирати свої вклади з банків.

Проте така тенденція була нетривалою, і загал після новорічно-різдвяних свят заспокоївся. Чимало фізичних осіб знову стали повертати свої вклади у фінансові установи. А за підсумками четвертого кварталу 2018-го спостерігався притік гривневих депозитів у банківську систему. За словами начальника департаменту роздрібного бізнесу МТБ Банку Дмитра Клименкова, він становив 4,4 відсотка, або 11,4 мільярда гривень. Валютних вкладів, навпаки, стало менше. Їхня частка за цей період знизилася на 0,05 відсотка, або на 5 мільйонів доларів. Однак останній показник не надто високий.

Вплив регулятора є

«Урядовий кур’єр» намагався з’ясувати, який вигляд має ринок депозитів, що пропонують банки, чи знизили вони (чи, навпаки, підвищили) відсоткові ставки, а також чи варто нести свої кревні до фінустанов.

Один з основних показників-орієнтирів для банків — так звана облікова ставка Нацбанку України. Її зміни призводять і до виникнення нових трендів на ринку, зокрема й депозитному.

Торік цей показник зріс на 3,5% (з 14,5% 25 січня до 18% з 7 вересня). Таким він залишається і донині. Чи впливає цей показник на зростання відсотків за депозитами?

Як вважає заступник голови правління Нацбанку Дмитро Сологуб, так і є, проте такий вплив переважно проявляється щодо депозитів юридичних осіб. Однак експерт припускає, що опосередковано такий вплив є і на відсоткові ставки за вкладами населення. До того ж, і він, й інші експерти впевнені, що особливої зміни після підвищення облікової ставки Нацбанку зазнають короткострокові депозити, тобто відсоткові ставки за ними активно зростають.

Проте економіст Олександр Охріменко впевнений, що депозитні ставки і для населення, і для юридичних осіб будуть високими або принаймні залишатимуться незмінними доти, доки Нацбанк не знизить свою відсоткову ставку. «Якщо регулятор і надалі підвищуватиме цей важливий показник, банки також збільшуватимуть відсоткові ставки за вкладами», — резюмує він.

Тренд великого розриву триває

Справді, протягом 2018-го року та у перші два місяці 2019-го спостерігаємо значне збільшення відсоткових ставок за вкладами фізичних осіб у гривні.

Повно і цікаво ілюструє загальну депозитну картину так званий український індекс ставок фізичних осіб за депозитами (UIRD). Згідно з ним, (див. табл. 1) середня відсоткова ставка за депозитними вкладами у гривнях терміном на 12 місяців становить 15,88%. Цей показник станом на 2 квітня 2018 року був на відмітці 12%, а на 7 грудня того самого року — 15,6%. Тож за три останні місяці середня ставка за річними гривневими депозитами для населення зросла ще на 0,3%. Тобто цей тренд триває.

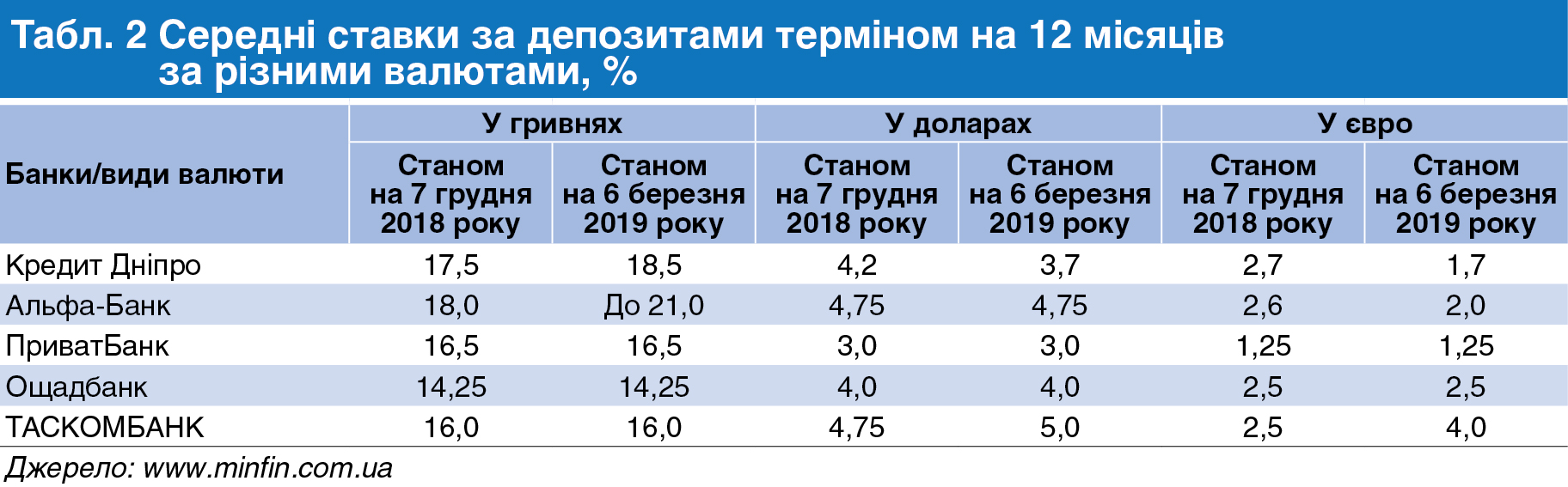

«УК» уже писав, що одна з цікавих торішніх тенденцій, яка триває й у 2019-му, — значний розрив у відсоткових показниках вкладів населення у гривнях та іноземних валютах. Тобто цифри відсоткових ставок за нацвалютою зростають або залишаються сталими, а у доларах та євро — навпаки, знижуються. Деякі банки протягом року так робили навмисне, щоб витіснити валютні вклади. Яскравий приклад — ПриватБанк, щоправда, останніми місяцями він фактично залишив ці показники на одному рівні (див. табл. 2).

Є фінансові установи, які лише підвищують ставки за валютними депозитами або тримають їх на досить пристойному рівні. Зокрема, Укргазбанк. За словами директора роздрібного департаменту фінустанови Олега Кляпка, банк і надалі зацікавлений у масовому залученні таких вкладів від населення. І за доларами та євро ці показники становлять 4,5—5 відсотків річних залежно від терміну вкладу. Вони набагато вищі, ніж пропонують інші фінансові установи.

Як бачимо з таблиці, деякі банки знизили за цей період розміри ставок за валютними вкладами. Приміром, Кредит Дніпро зробив на 0,5% нижчим показник за доларовими депозитами та на 1% нижчим ставку за вкладами в євро.

Є банки, які також наслідують приклад Укргазбанку і підвищують розміри відсоткових ставок. Це ТАСКОМБАНК, який на 0,5% підвищив цей показник у доларах та на 1,5% — у євро.

А деякі фінустанови, приміром Альфа-Банк та Кредит Дніпро, значно підвищили річні відсоткові ставки за вкладами в національній валюті. Особливо активний послідовник цього перший з них. Але й другий не відстає: «Банк Кредит Дніпро в лютому 2019 року збільшив портфель коштів роздрібних клієнтів у гривнях на 33,5 мільйона гривень — до 1,97 мільярда гривень, зокрема й портфель строкових депозитів — на 9,6 мільйона гривень. З початку року портфель строкових депозитів у гривнях збільшився на 44 мільйони гривень, найкращу динаміку продемонстрували вклади, розміщені на сім місяців, — їх обсяг зріс на 50 мільйонів гривень. Строкові депозити формують 76% портфеля коштів фізичних осіб, із них майже 80% вкладів розміщено на термін понад півроку. Істотно вища прибутковість депозитів у національній валюті на тлі макроекономічної й курсової стабільності дедалі більше мотивує вкладників віддавати перевагу гривням як інструменту банківських заощаджень», — зазначає «УК» Олександр Стецко, начальник управління розробки продуктів роздрібного бізнесу Банку Кредит Дніпро.

Як обрати між доларом і євро

У яких валютах і в яких обсягах радять експерти тримати вклади в банках? Фінансовий експерт Віталій Шапран упевнений, що 2019 рік відрізняється в цьому аспекті від минулого. На його думку, якщо у 2018-му свої кошти варто було тримати у гривневих вкладах, то в 2019-му все-таки 40—50% усіх грошей треба оформлювати на доларові депозити. Експерт це пояснює тим, що саме в 2019 році у країні буде пік виплат за зовнішніми запозиченнями, тому тримання грошей в американській валюті, яка є найміцнішою, доречно.

Віталій Шапран радить не тримати вклади у євро, тому що ця валюта нестійка, що підтверджують різні обставини. Однак її можна накопичувати на депозитах та в особистих заощадженнях на рівні 5—10% усіх валют. Особливо це стосується тих громадян, які часто користуються європейським безвізовим режимом і вирушають у подорож чи відрядження у країни єврозони.

Чи й надалі підвищуватимуться відсоткові ставки за гривневими депозитами, чи, навпаки, спадатимуть за доларом або євро? На це запитання експертам відповісти важко. Адже найважливіші чинники, які впливають на цей процес, — загальна економічна стабільність у країні, рівень інфляції, а також динаміка курсу гривні.

Ми в Google+

Ми в Google+