ТЕНДЕНЦІЇ

Останнім часом вітчизняний ринок нафтопродуктів працює без жодної ресурсної кризи

Сергій КУЮН,

директор ТОВ «Консалтингова група А-95»,

спеціально для «Урядового кур’єра»

Слово «дефіцит», на щастя, зникло з лексикону чиновників і учасників цього ринку. Ціни на АЗС залишаються найнижчими в Європі. Адже ринок бензину і дизпального — повна протилежність газового. На відміну від монопольної залежності від Росії в газовій сфері, на українському ринку нафтопродуктів російська частка, наприклад, цього року становить 14%.

Постачання здійснюється за диверсифікованою схемою, енергоресурси надходять з понад десяти внутрішніх і зовнішніх джерел. Між тим, в уряді вже другий рік поспіль не припиняються розмови про потребу реформування системи і її заміни на шаблон газового ринку. Йдеться про методи порятунку української нафтопереробки.

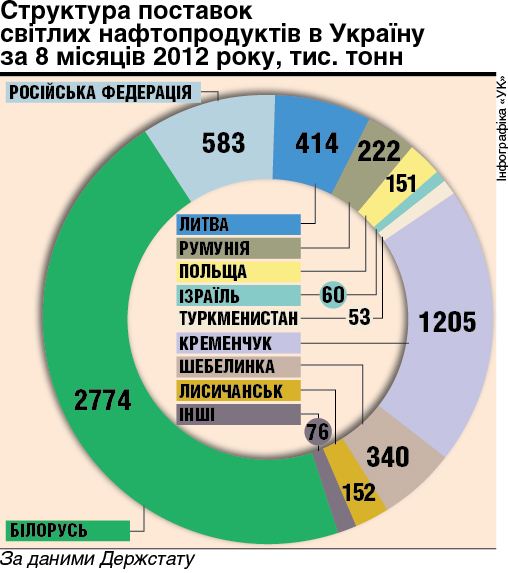

У наведеній частці постачання російського нафтопродукту на ринок України немає помилки. За підсумками січня — жовтня 2012 року, 14% або 735 тис. тонн світлих нафтопродуктів було ввезено з РФ або вироблено в Україні з російської нафти. Решта 86% ринку розподілилися між десятком інших внутрішніх і зовнішніх джерел постачання (див. діагр. 1). Такій диверсифікації може позаздрити, напевно, будь-яка країна Євросоюзу, де необхідність наявності принаймні трьох різних джерел постачання енергоресурсів передбачена директивами ЄС. В Україні її було досягнуто іншим шляхом.

Щаслива історія із сумним кінцем

В останні роки занепокоєння уряду викликає частка імпортного пального, що зростає. Причина — поступовий відхід із власного ринку українських нафтопереробних заводів. У 2010 році зупинився Одеський НПЗ компанії «ЛУКОЙЛ», в 2012-му — один з найбільших заводів країни Лисичанський НПЗ російсько-британської ТНК-ВР. Основну частину часу стоять Дрогобицький і Надвірнянський заводи, що належать групі «Приват». Контрольована нею ж кременчуцька «Укртатнафта» працює в кращому разі на 30% потужності. Зрив програм модернізації та непередбачувані правила гри — ось основні чинники трагічного кінця історії, яка так «сонячно» починалася в кінці 1990-х із приватизації НПЗ.

З найяскравіших прикладів — доля Кременчуцького й Одеського НПЗ. «Укртатнафта» позбулася постачань сировини з Росії після недружньої зміни менеджменту в 2007 році, внаслідок чого підприємство залишив його найбільший акціонер в особі російської «Татнафти». Через застарілі технології та витратну логістику альтернативну азербайджанську нафту не постачають уже понад рік. У свою чергу Одеський НПЗ стоїть через брак трубопровідного постачання нафти, хоч жодного із двох проведених на завод нафтопроводів — Придніпровський і Одеса — Броди — нині не використовують.

У власника НПЗ є нафта, але Україна не дає її прокачати на завод. Чому? Відповіді немає вже другий рік. Не працюють трубопроводи, простоює завод, звільнено людей.

Загальна біда всіх українських підприємств полягає у відсутності інвестицій у модернізацію. Глибина переробки залишається на середньому рівні 65%, тоді як у Європі нижче 85% уже не знайдеш. Найбільш показове порівняння із сусідньою Білоруссю. У будівництво нових технологічних установок тільки в Мозирський НПЗ (у республіці є ще завод у Новополоцьку) за останні 11 років вкладено $800 млн, що в 160 (!) разів більше, ніж в «Укртатнафту» (там було запущено в дію єдину установку в 2001-му). Чи варто після цього дивуватися, що віднедавна з Мозиря в Україну йде бензин і дизпальне виключно стандарту Євро-5, тоді як із Кременчука — в кращому разі Євро-4. Це пояснює причину того, чому в білорусів 45% українського ринку, а у кременчуківців — 20%.

Щоправда, багато може пояснити і той чинник, що в Білорусі нафтопереробка залишилася під контролем держави, тоді як Україна розраховувала на приватних інвесторів. Сьогодні можна констатувати, що надії не виправдалися.

Коли немає простих рішень

Проблематика відродження української нафтопереробки звучить в останні роки постійно, проте дієвих і системних механізмів так і не вироблено. Водночас простежується впевненість деяких чиновників у тому, що цю проблему можна просто розв’язати, буквально клацнувши пальцями. Найпопулярнішим методом вони називають введення мита на імпорт нафтопродуктів, що повинно завантажити українські НПЗ, дати людям робочі місця тощо. Із цим справді важко сперечатися, якби не кілька питань.

По-перше, чим будуть завантажені НПЗ? Власної нафти немає, тому буде імпортна, а якщо точніше — російська. Так, на зміну розгалуженій системі постачання пального з десяти країн знову прийде одна російська нафтова труба, з якої Україна дивом зуміла «злізти».

По-друге, мито — цивілізований і загальноприйнятий механізм допомоги внутрішнім виробникам шляхом підвищення цін на їхню продукцію для поліпшення фінансового становища. Тобто це закономірний підсумок і мета її введення. Мито на імпорт в обговорюваному розмірі 100–130 євро/тонна підвищить вартість пального для споживачів на 1,0–1,3 грн /л. Якщо говоримо про початок 2013 року, коли мита можуть почати діяти, згідно з недавньою заявою міністра енергетики і вугільної промисловості Юрія Бойка про введення бар’єрів з 1 грудня 2012 р., то зростання цін однозначно буде.

Крім того, у першому читанні Верховна Рада вже проголосувала законопроект про індексацію акцизів на нафтопродукти на 9–10%. У роздрібних цінах це ще додасть 20 коп. за літр. Тільки фіскальне навантаження збільшить ціни на бензин і ДП в 2013 році на 1,2–1,5 грн/л або на 11–14% нинішніх цін. А є ще такі чинники ризику, як валютний курс і невизначеність із цінами на нафту в світі. Купуватимемо пальне по 14–15 грн за літр?

Повернення до залежності від Росії в нафтовій галузі, зростання цін, зниження якості палива в роздрібній мережі й сумнівні перспективи модернізації НПЗ (ніхто із власників заводів її досі не гарантував). Чи не занадто велика ціна за 10 тисяч робочих місць на трьох українських НПЗ? (Решта навіть із митами вже не запустяться, бо безнадійно застаріли).

Неефективність мит не означає, що потрібно залишити всі спроби вдихнути життя в нафтопереробку. Розв’язання цього завдання вимагає великих і тривалих зусиль, простого шляху тут немає і вже не буде.

Про це свідчить досвід Росії, де розмова «по-хорошому» з власниками НПЗ закінчилася після спровокованої ними торішньої кризи на ринку нафтопродуктів.

Першим завданням є побудова прозорого та конкурентного ринку. Поки що за підсумками 9 місяців 2012 року маємо споживання бензину обсягом 2 780 000 т, тоді як виробники та імпортери поставили на ринок за цей період 2 290 000 т. Різниця — півмільйона тонн, або 18% ринку — це не що інше, як контрабанда і фальсифікат. Проведені інтернет-проектом Autovisio у вересні цього року забори проб пального на АЗС Донецька виявили відхилення за якістю в 13 з 20 випадків. Із таким пальним не зможе конкурувати жоден виробник, від цього не захистить і горезвісне мито. Подолати це зло — фальсифікат і контрабанду — перше завдання уряду. Одне слово, приз за перемогу буде більш ніж гідний, адже акциз і ПДВ з 18% річного ринку бензину за нинішніх ставок становитиме приблизно 2,5 млрд грн.

Модернізація НПЗ — дорогий і тривалий процес. За попередніми оцінками, перспективні НПЗ у Лисичанську, Кременчуці й Одесі потребують сумарно мінімум $1,5 млрд інвестицій. Потрібен відповідний законодавчий супровід, стимули держави і гарантії власників НПЗ. На період робіт можна надати пільги з оподаткування прибутку, відстрочку зі сплати податків при ввезенні спеціалізованого обладнання, яке, як правило, не виробляють в Україні.

Головне завдання, яке слід вирішити для розвитку всіх галузей, — створення інвестиційного клімату. Гроші не надійдуть, якщо держава не може захистити від рейдерів або не створює умов для забезпечення вітчизняних НПЗ нафтою. Тоді й не варто дивуватися, чому стоять заводи.

.jpg)

Ми в Google+

Ми в Google+