Основними обов’язками платників податків є:

— стати на облік у контролюючих органах в порядку, встановленому законодавством України;

— вести в установленому порядку облік доходів і витрат, складати звітність, що стосується обчислення і сплати податків та зборів;

— подавати до контролюючих органів у порядку, встановленому податковим законодавством, декларації, звітність та інші документи, пов’язані з обчисленням і сплатою податків та зборів;

— сплачувати податки та збори в строки та у встановлених розмірах;

— подавати на належно оформлену письмову вимогу контролюючих органів (у випадках, визначених законодавством) документи з обліку доходів, витрат та інших показників, пов’язаних із визначенням об’єктів оподаткування (податкових зобов’язань), первинні документи, реєстри бухгалтерського обліку, фінансову звітність, інші документи, пов’язані з обчисленням та сплатою податків та зборів. У письмовій вимозі обов’язково зазначати конкретний перелік документів, які повинен надати платник податків, і підстави для їх надання;

— подавати контролюючим органам інформацію, відомості про суми коштів, не сплачених до бюджету в зв’язку з отриманням податкових пільг (суми отриманих пільг), та напрями їх використання (щодо умовних податкових пільг — пільг, що надаються за умови використання коштів, вивільнених у суб’єкта господарювання внаслідок надання пільги, у визначеному державою порядку);

— подавати контролюючим органам інформацію в порядку, в строки та в обсягах, встановлених податковим законодавством;

— виконувати законні вимоги контролюючих органів щодо усунення виявлених порушень законів з питань оподаткування, підписувати акти (довідки) про проведення перевірки;

— не перешкоджати законній діяльності посадової особи контролюючого органу під час виконання нею службових обов’язків та виконувати законні вимоги такої посадової особи;

— повідомляти контролюючим органам за місцем обліку такого платника про його ліквідацію або реорганізацію протягом трьох робочих днів з дня прийняття відповідного рішення (крім випадків, коли обов’язок здійснювати таке повідомлення покладено законом на орган державної реєстрації);

— повідомляти контролюючі органи про зміну місцезнаходження юридичної особи та зміну місця проживання фізичної особи — підприємця;

— забезпечувати збереження документів, пов’язаних з виконанням податкового обов’язку, протягом строків, установлених ПКУ;

— допускати посадових осіб контролюючого органу під час проведення ними перевірок до обстеження приміщень, територій (крім житла громадян), що використовуються для одержання доходів чи пов’язані з утриманням об’єктів оподаткування, а також для проведення перевірок з питань обчислення і сплати податків та зборів у випадках, встановлених ПКУ, тощо.

Перелік основних обов’язків визначено ст. 16 Податкового кодексу України.

Інформаційно-комунікаційний департамент ДФС

Оподаткування відсотків за депозитами

З 1 серпня 2014 року оподатковуються проценти, нараховані на суму поточного або вкладного (депозитного) банківського рахунку. Нараховані проценти підлягають оподаткуванню за єдиною ставкою 15%, незалежно від суми на депозиті. Обов’язок із нарахування та його сплати до бюджету покладено на податкового агента, тобто особу, яка нараховує такий дохід.

При цьому всі фінустанови, зокрема банки та кредитні спілки, при нарахуванні процентів виконують роль податкових агентів. Тому вони зобов’язані самостійно утримувати з нарахованих доходів податок та перераховувати суми нарахованого (утриманого) з процентів податку на доходи.

Блокування електронного цифрового підпису

У разі компрометації електронного ключа підписувач може невідкладно звернутись до Акредитованого центру сертифікації ключів Інформаційно-довідкового департаменту Міндоходів (АЦСК ІДД) з вимогою тимчасово заблокувати свій сертифікат.

Блокування посиленого сертифіката можна здійснити у телефонному режимі. Заяву в усній формі подаєть заявник до АЦСК ІДД засобами телефонного зв’язку за номером (044) 284-00-10, при цьому заявник повинен повідомити адміністратору реєстрації таку інформацію:

ідентифікаційні дані власника сертифіката;

реєстраційний номер сертифіката ключа;

ключову фразу голосової автентифікації.

Письмова заява на блокування посиленого сертифіката подається до АЦСК ІДД або до відокремленого пункту реєстрації користувачів за встановленою формою та засвідчується власноручним підписом заявника. У разі якщо власником сертифіката є юридична особа, підпис уповноваженого представника юридичної особи засвідчується печаткою.

Форми заяв на блокування, скасування та поновлення посиленого сертифiката відкритого ключа є на веб-сайті АЦСК ІДД за адресою www.acskidd.gov.ua в розділах «Форми документів» та «Блокування, поновлення, скасування сертифікатів».

Після блокування сертифіката заявник зобов’язаний протягом 30 календарних днів поновити строк чинності сертифіката або подати заяву про його скасування. У разі непоновлення протягом вказаного терміну заблокованого сертифіката або неподання заяви про скасування такий сертифікат ключа скасовується автоматично.

Є в касі розмінна монета— проведи «службове внесення»…

Розмінна монета, отримана з каси підприємства або залишена в скриньці РРО з попереднього дня, має проводитися через РРО за допомогою операції «службове внесення».

Підтвердження того, що відповідну суму внесено до РРО як розмінну монету, — Z-звіт, у якому відображається інформація про операцію «службове внесення».

Тож згідно із пунктом 6 розділу III Порядку реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації розрахункових операцій за товари (послуги), затвердженого наказом Міндоходів від 28. 08. 2013 р. № 417, внесення чи видача готівки з місця проведення розрахунків повинні реєструватись через РРО з використанням операцій «службове внесення» та «службова видача», якщо таке внесення чи видача не пов’язані з проведенням розрахункових операцій. Крім того, операція «службове внесення» використовується для реєстрації суми готівки, яка зберігається на місці проведення розрахунків на момент реєстрації першої розрахункової операції, що проводиться після виконання Z-звіту.

Не проводиться через РРО видача готівки, не пов’язана з проведенням розрахунків, якщо така видача здійснюється після виконання Z-звіту до реєстрації першої розрахункової операції та (або) до виконання операції «службове внесення».

Водночас відповідно до пункту 2.13 глави 2 Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління НБУ від 15 грудня 2004 року № 637, підприємства (підприємці) під час здійснення розрахунків із споживачами за готівку зобов’язані приймати у сплату за продукцію (товари, роботи, послуги) без обмежень банкноти і монети (зокрема розмінні, обігові, пам’ятні монети, зношені, значно зношені банкноти та монети) усіх номіналів, які випускає Національний банк України в обіг, що є дійсними платіжними засобами і не викликають сумніву в їх справжності та платіжності. У разі отримання від споживачів у сплату за продукцію (товари, роботи, послуги) зношених та/або значно зношених банкнот підприємства (підприємці) зобов’язані не видавати таких банкнот на здачу та надалі здати їх разом з готівковою виручкою до обслуговуючих банків. Крім того, підприємства (підприємці) мають забезпечувати наявність у касі банкнот і монет для видачі здачі (за винятком тих номіналів монет (банкнот), випуск в обіг яких припинено Національним банком України).

Особливості справляння плати за користування надрами для видобування корисних копалин до 1 січня 2015 року

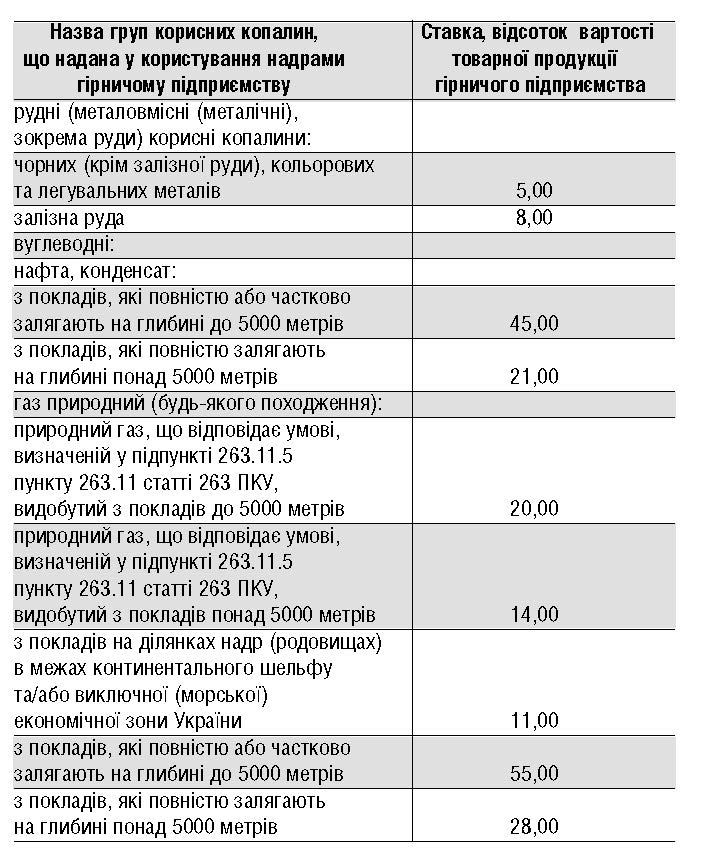

Тимчасово, до 1 січня 2015 року, встановлюються такі особливості застосування деяких норм розділу XI «Плата за користування надрами» Податкового кодексу України: ставки плати за користування надрами для видобування нафти, конденсату, газу природного, залізної руди, визначені підпунктом 263.9.1 пункту 263.9 статті 263 ПКУ, встановлюються на період, у відсотках вартості товарної продукції гірничого підприємства — видобутої корисної копалини (мінеральної сировини) у таких розмірах:

Стаття 263 ПКУ застосовується з урахуванням того, що вартість залізної руди, видобутої з корінних родовищ, обчислюється з урахуванням ціни реалізації за податковий період (у разі відсутності реалізації у цей період — за найближчі попередні податкові періоди) хімічно чистого металу без урахування податку на додану вартість, зменшеної на суму витрат платника на збагачення та доставку споживачу. Вартість одиниці видобутих корисних копалин визначається з урахуванням частки в натуральному вимірі вмісту хімічно чистого металу в одиниці видобутих корисних копалин.

Прощені кредити оподатковуються

Ідеться про осіб, яким анульовано (прощено) безнадійну заборгованість за отриманими кредитами.

Нагадаємо, що згідно з нормами Податкового кодексу України, отримана сума боргу платника податку, анульованого кредитором за його самостійним рішенням, не пов’язаним із процедурою банкрутства, до закінчення строку позовної давності, вважається доходом, отриманим платником податку як додаткове благо й тому включається до загального річного оподатковуваного доходу платника.

У разі неподання річної майнової декларації фізособі потім доведеться сплатити і суму податку на доходи і фінансові санкції.

Пенсіонери поповнюють бюджет

З 1 липня цього року із суми перевищення 10 тисяч гривень (на місяць) від нарахованої пенсії утримується податок на доходи фізичних осіб за ставкою 15% (17%).

Відповідно до Закону України від 27. 03. 2014 р. № 1166-VII «Про запобігання фінансової катастрофи та створення передумов для економічного зростання в Україні», який передбачає грунтовні зміни у оподаткуванні доходів фізичних осіб, отриманих у вигляді пенсій, було доповнено статтю 164 розділу IV Податкового кодексу України. А саме, підпунктом 164.2.19 такого змісту: «Суми пенсій (включаючи суму їх індексації, нараховану відповідно до закону) або щомісячного довічного грошового утримання, отримуваних платником податку з Пенсійного фонду України чи бюджету згідно із законом, якщо їх розмір перевищує десять тисяч гривень на місяць, — у частині такого перевищення, а також пенсій з іноземних джерел, згідно з міжнародними договорами, згода на обов’язковість яких надана Верховною Радою України, підлягають оподаткуванню чи не оподатковуються в країні їх виплат».

Головне управління ДФС у м. Києві