ПРИВАТНІ ІНВЕСТИЦІЇ

За підсумками 2011 року біржові

фондові індекси можуть зрости на 20-30 %,

а дохідність публічних фондів

становитиме 10-25 %

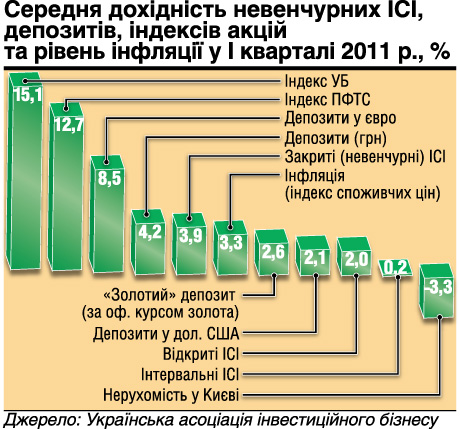

На початок лютого цього року загальна вартість активів компаній з управління активами (КУА) досягла 109 млрд грн. На невенчурні інвестфонди, які працюють з коштами громадян (відкриті, інтервальні і частина закритих) припадає близько 9 млрд грн (третя частина цієї суми залучена в посткризовий період). У минулому році активи публічних інвестфондів зросли на 35,9 %.

Про чистоту бізнесу

У той же час торік темпи закриття КУА випередили темпи створення нових. Однак, за словами голови Ради Української асоціації інвестиційного бізнесу (УАІБ) Дмитра Леонова, немає жодного випадку, щоб хоч одна компанія пішла з ринку, не розрахувавшись зі своїми інвесторами або не виконавши зобов’язань. Цьому сприяє процедура отримання в асоціації рекомендації на припинення діяльності, без якої завершити роботу на ринку і здати ліцензію КУА не зможе.

У вересні минулого року фонди КУА «Піоглобал Україна», які в березні придбала група «Конкорд Капітал», потягнули вниз прибутковість усього ринку ІСІ (мінус 1, 75 %). «Піоглобал Україна» заявила про списання 5,8 млн грн через переоцінку проблемних облігацій в активах, що перебувають в управлінні її трьох фондів.

Раніше реально оцінити активи не було змоги. Деякі компанії проводили їх переоцінку поступово, відповідно до стандартів бухобліку, інші (як «Піоглобал Україна») одномоментно, на підставі висновків оцінювача. «Революційний» крок «Піоглобал Україна» дав змогу справедливо розраховуватися з пайовиками фондів і стати більш відкритими для нових інвесторів, які тепер купують сертифікати фондів за реальною, а не завищеною ціною.

Восени минулого року Держкомісія з цінних паперів та фондового ринку (ДКЦПФР) спільно з учасниками ринку внесла зміни до чинного положення № 201, конкретизувавши визначення порядку оцінки дефолтних облігацій, і ввела термін «дефолт».

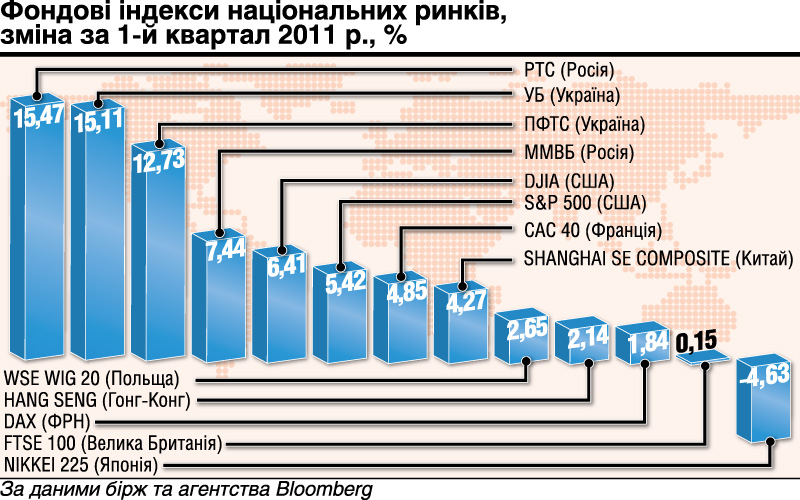

За перший квартал цього року український фондовий індекс ПФТС зріс на 12,73 %, а на Українській біржі — на 15,11 %. Світові ринки акцій зростали повільніше через нищівне цунамі в Японії. Зростання вітчизняних фондових індикаторів випередили за прибутковістю лише десять закритих корпоративних інвестфондів. Згідно з ренкінгом дохідності закритих інвестфондів УАІБ, перші два «призових» місця дісталися фонду «Прибутковий» (дохідність 126,54 %) і «А енд До ІНВЕСТМЕНТС» (100,60 %).

Закриті фонди за січень — березень посіли перше місце за середньою прибутковістю серед публічних. Утім, найбільша дохідність не свідчить про їхню особливу мобільність в умовах кризи. Адже порівнювати прибутковість різних фондів потрібно лише в прив’язці до інвестиційної стратегії (серед закритих інвестфондів розрізняють фонди акцій, облігацій, нерухомості, неринкові, що обслуговують грошові потоки тих чи тих осіб).

Не можна орієнтуватися на проміжні результати їхньої дохідності: закриті фонди створюються на кілька років і вихід з них не можливий до моменту їх закриття (тоді як у відкриті доступ вільний і інвестор може увійти і вийти з них кожен робочий день). Більш висока дохідність закритих фондів обумовлена менш жорсткими обмеженнями щодо структури портфеля. У числі закритих корпоративних інвестфондів, які успішно змагаються з фондовими індексами, — індексні. Наприклад, «ПРЕМ’ЄР Фонд Індекс Фоїл 40 Україна» за перші три місяці цього року заробив для своїх клієнтів 13,12 %, «УкрСиб Індексний» — 12,76 %. Якщо в усьому світі індексний фонд повторює індекс і зростає (або падає) разом з ним, то в Україні він цього зробити не може. У нашій країні в біржових індексах питома вага деяких паперів сягає 15 %, а диверсифіковані фонди відповідно до законодавства не мають права купувати один папір на більш ніж 5 % від вартості чистих активів. У такому разі, вважають аналітики, виняток треба зробити хоча б для індексних фондів. Адже немає сенсу створювати їх без чіткого повторення індексу.

Золота середина

«З початку року помітно зрушення у бік ризикованіших фондів, зокрема збалансованих. Для за?мож?них осіб, що віддають перевагу індивідуальним стратегіям, ми збільшили частку золота в портфелях закритих фондів до 40 % залежно від стратегії. Є достатній попит на активи, пов’язані з агропромисловим сектором», — розповідає генеральний директор КУА «Райффайзен Аваль» Вадим Мосійчук.

За його словами, в Європі спостерігається інтерес роздрібних інвесторів до консервативних фондів, як то фонди облігацій, грошові. За умов тривання збільшення інфляції і реальних ставок депозитів з негативною прибутковістю (нижче інфляційної ставки) попит на фонди, що інвестують в акції та коммодітіз (золото та інше), зростатиме активніше.

Дохідність залежить від ситуації на фондовому ринку. Якщо раніше КУА могла отримувати прибуток, інвестуючи в більш широкий спектр емітентів, то нині цей список звузився. Прибутковість фондів сьогодні досягається лише за рахунок 10-15 високоліквідних акцій, які торгуються на ринку заявок Української біржі. Час акцій другого і третього ешелону ще не настав.

Супроводжують зростання дохідності інвест?фондів і позитивні зміни в законодавстві про інститути спільного інвестування (ІСІ). На початку його розвитку відкриті фонди були схожі на братів-близнюків: норми диверсифікації змушували їх купувати певні активи, тепер вони можуть інвестувати до 90 % в акції, облігації.

Зниження ставок оподаткування дивідендів повинне підштовхнути мажоритарних власників підприємств до їх виплати. Важливими в збільшенні кількості інструментів на ринку є плановані ДКЦПФР новації, що стосуються депозитарних розписок на папери, випущені поза Україною емітентами, що мають (або не мають) активи у країні.

Прибутковість фахівці розглядають у зв’язці з ризиками і горизонтом інвестування, які залежать від профілю інвестора і терміну, на який готовий інвестувати. На вітчизняному ринку цінних паперів розрізняють фонди з агресивною ризиковою стратегією (фонди акцій), помірною (змішані фонди) та консервативною (фонди інструментів з фіксованою прибутковістю).

Хоча прибутковість є для інвестора категорією визначальною, однак при виборі фондів він повинен враховувати комплекс факторів: результати роботи КУА за тривалий період часу (3-5 років), її репутацію, відкритість. Орієнтуватися на одну дохідність фонду нерозумно. Адже показник попереднього періоду не є гарантією для наступних періодів (згідно із законодавством КУА не мають права обіцяти і гарантувати дохідність).

«На фондових ринках збільшується частка спекулятивного капіталу, у той час як інституціональні інвестори орієнтуються на більш надійні інструменти, в тому числі золото. Український же ринок, за слабкої активності нерезидентів, може демонструвати зростання не за рахунок фундаментальних причин і недооціненості вітчизняних компаній, а через спекулятивні очікуваня учасників ринку. Це призводить до значних коливань цін і, часом, непередбачуваності ринку», — зазначає інвестиційний аналітик КУА «Спарта» Олександр Шуліка.

Враховуючи охолодження ринку акцій, відчутне зниження ставок за ОВДП і все ще повільне відновлення сектору корпоративних облігацій, українським КУА буде важко продемонструвати високі рівні дохідності (особливо відкритих фондів, що мають жорсткі нормативи з диверсифікації активів). «На наш погляд, дохідність публічного фонду у межах 10-20 % річних буде хорошим результатом для інвесторів», — підкреслює О. Шуліка.

Учасниками інвестфондів стають переважно люди середнього та високого достатку, яких не влаштовує прибутковість банківських депозитів. З ще більшим падінням ставок депозиту люди зрозуміють, що кошти від інфляції в банках не захистити, і почнуть орієнтуватися на фондовий ринок. «Клієнтів фондів, які пережили кризу, в цей час більше хвилює ліквідність їхніх вкладень, ніж дохідність», — підкреслює керуючий інвестиційними та пенсійними фондами КУА «КІНТО» Віктор Ботте.

КОМПЕТЕНТНО

Оксана Симоненко,

начальник управління спільного

інвестування ДКЦПФР:

— Згідно зі змінами до Закону України «Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)», які вступили в дію з лютого 2009 року, будь-які рекламні матеріали, що стосуються діяльності конкретного ІСІ, які планується розповсюдити, затверджуються КУА та подаються комісії. Вона протягом 15 днів повинна повідомити КУА про погодження рекламних матеріалів або обгрунтувати відмову щодо їх розміщення, якщо вони недостовірні або не відповідають законодавству про цінні папери (ЦП) та вимогам до їх реклами. У рекламі не повинно бути декларування будь-якої дохідності за будь-який період часу, позаяк така реклама може бути недобросовісною. Крім цього, відповідно до Закону України «Про рекламу» забороняється використовувати інформацію, якої немає в даних про емісію цінних паперів, зареєстрованих у комісії. У зв’язку з жорсткою позицією комісії зменшилася кількість матеріалів, де присутній показник дохідності.

Віктор Федоров,

директор з управління активами

інвестиційної групи «ITT»:

— У короткострокових періодах кращу прибутковість демонструють більш ризиковані стратегії (більші, ніж звичайно, позиції в одному інструменті, менш ліквідні інструменти, ставки на певні події (призначення дивідендів, M & A etc. та ін.). Тут слід розуміти, що не всі ризиковані стратегії показують підвищену дохідність і дохідність узагалі. У довгостроковій перспективі краща дохідність забезпечується ретельним вибором інструментів, плануванням точок входу в позиції і виходу з неї і пильною увагою до витрат портфеля, в т. ч. транзакційних. Ті ж принципи застосовні і до конкретних інструментів: у короткостроковому періоді є інвестиційна ідея — купуй, незважаючи на те, що це за інструмент (знову-таки, слід розуміти, що можна зазнати збитків). Якщо хочеш досягти пристойного результату в довгостроковій перспективі, то слід вибирати фундаментально сильні інструменти, в першу чергу акції.